客服热线:

客服热线:

一、核心观点

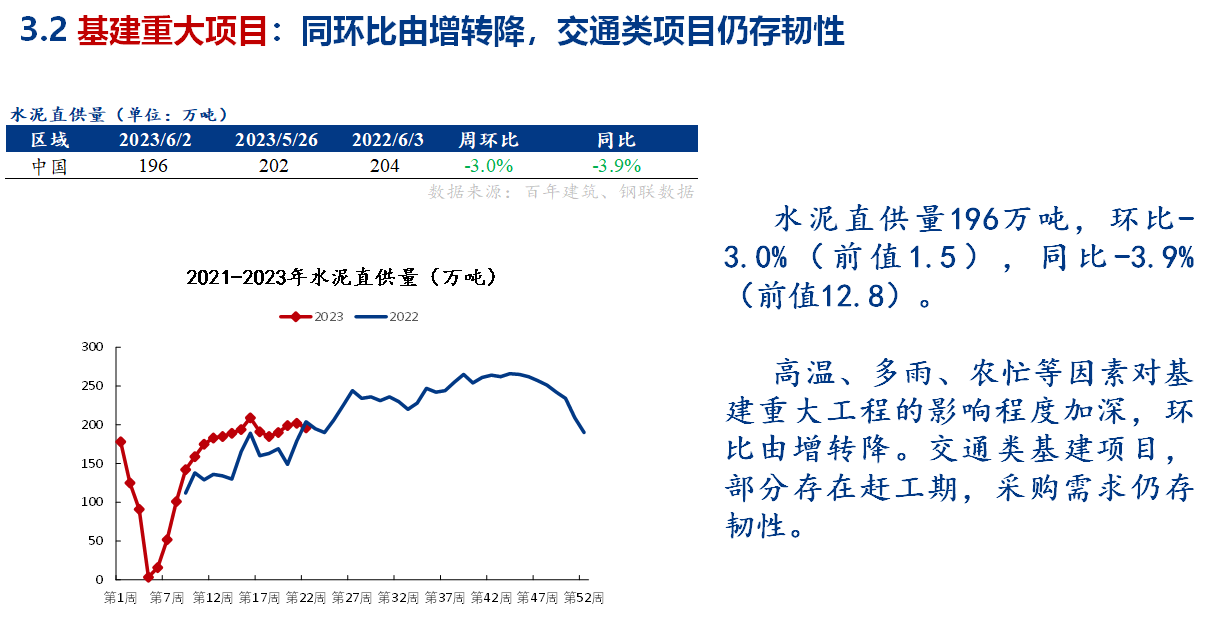

◎季节性因素影响扩大。水泥直供量与砂石出货量周环比均由正转负,同比出现下降。一方面,与去年高基数有关,另一方面,降雨、农忙等因素对施工项目造成阶段性放缓的影响。

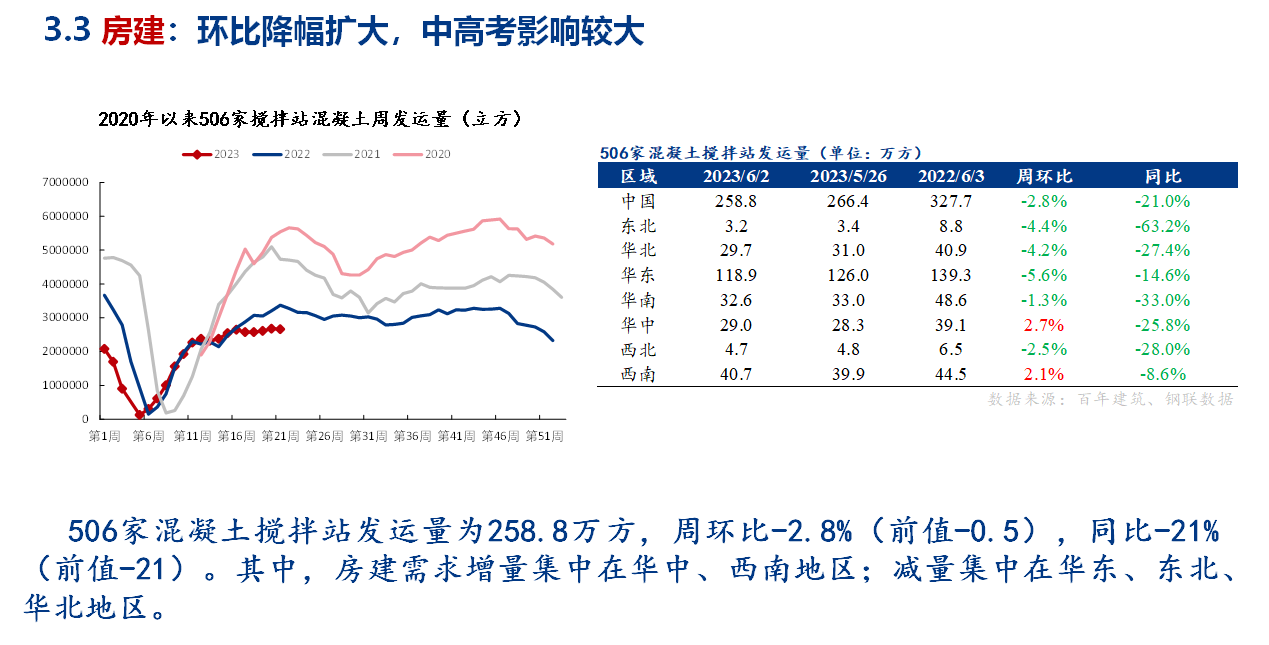

◎建材价格降幅收窄,需求的降幅空间有限。从项目类型看,基建在建项目、产业园和写字楼等项目的采购量仍存韧性。

◎需求和价格的回升仍需看政策走向及市场信心的恢复。上周末市场出现一定投机补库情绪,周一延续钢材飘红的行情。但我们提示仍需注意,当前处在政策“真空期”,终端需求若不能实际修复和落地,将会对价格形成负反馈。整体来看,价格表现为宽幅震荡运行。

二、正文

资讯编辑:金央央 021-26303224

资讯监督:汤浛溟 021-26093670

资讯投诉:陈杰 021-26093100